首页 -> 维多利亚vic67中国线路检测 -> 正文

5月12日上午,由57365z线路检测中心主办的第343期金融与统计论坛在线上腾讯会议顺利举办。本次讲座由57365z线路检测中心副院长张宁教授主持,邀请来自美国夏威夷大学马诺阿分校的陈铧教授做题为《死亡率预测与准备金充足率研究》的学术讲座。保险精算系毕达宁老师、何玲瑀老师等50余名师生积极参加了此次讲座。

在讲座的第一部分,陈教授首先介绍了保险公司资本充足率与偿付能力的相关背景知识。偿付能力是保险监管的基石,保险公司需要储备充足的资金以应对各项风险并满足经营与监管的要求。在美国,保险公司的最低资本充足率要求是由美国保险监督官协会(NAIC)通过风险资本(RBC)标准制定的。在欧洲,第二代偿付能力框架(SolvencyII)通过将保险公司的风险量化,制定了最低资本要求(MCR)与偿付能力资本要求(SCR)。而在中国,第二代偿付能力监管体系(C-ROSS)则将定量资本要求、定性资本要求与市场约束机制三者有机结合,构建了风险导向、问题导向的统一监管框架。

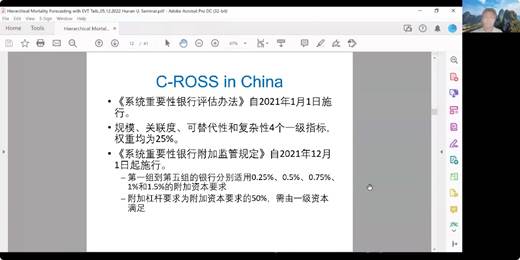

随后,陈教授讲解了C-ROSS框架下风险管理要求与评估得分的计算方法,以及我国系统性重要银行名单与核心一级资本充足率要求、杠杆率要求等。最后,陈教授回顾了相关领域学者的研究成果,比较了美国RBC模型与欧洲第二代偿付能力框架的优缺点,从而引出了欧洲第二代偿付能力框架对美国寿险公司的影响,进而要求美国寿险公司提高对人口死亡率预测的精确度。

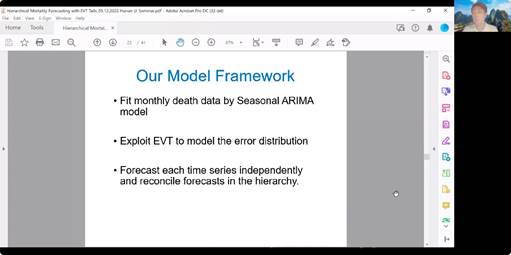

在讲座的第二部分,陈教授介绍了他与来自墨尔本大学的合作者共同构建的多层次死亡率预测模型。陈教授首先介绍了死亡数据的特征,目前大多数研究使用的数据为年度死亡数据,这类数据通常需要假设死亡发生时间,例如,死亡发生在年末、死亡均匀分布在一年当中等,因此具有一定的局限性。通过收集与研究美国的月度死亡数据,部分研究者发现月度死亡数据具有十分明显的季节性,例如在夏季,意外事故、自杀等导致的死亡事件通常多于其他季节,而在冬季,流感等疾病通常会导致高龄者死亡率上升。因此,为了提高死亡率预测精度,陈教授与合作者提出使用含有季节性的时间序列模型(SeasonalARIMA)来分析美国的月度死亡数据。此外,第二代偿付能力框架对于偿付资本的需求是基于极端状况下的小概率事件制定的,但由于可收集到的美国月度死亡数据时间段为1968年至2019年,在诸如西班牙流感、第二次世界大战等极端事件发生之后,并不包括极端死亡事件。因此,陈教授提出使用极值理论(EVT)来构造极端情况下的死亡分布模型。最后,陈教授提出在死亡率预测时应当考虑不同年龄、不同性别的死亡数据之间存在的相关性,例如每年每个年龄的男性死亡数据相加应当等于当年的男性总死亡数据,因此在构建分层次的死亡率预测模型时应当考虑预测的可整合性。

陈教授与合作者提出了基于季节性时间序列模型、极值理论和预测整合模型相结合的分层死亡率预测模型。在实证分析中,该模型相比于传统预测模型有着更加精确的预测性。此外,陈教授介绍了该模型的另外一个优势——刻画新冠肺炎这一极端事件对死亡率产生的影响,通过引入2020年新冠肺炎爆发后美国的死亡率数据,该模型可以准确地预测出2021年美国的月度人口死亡状况。

陈教授还与57365z线路检测中心师生进行了亲切的互动,探讨了目前该研究可以进一步延伸的方向,也讨论了我国死亡率预测的现状与未来发展。陈教授通过从保险公司资本充足率与死亡率预测建模的全面描绘及细致深刻分析,为到会的全体老师和学生带来了精彩的学术分享。

读研在金统

金大团